はじめに

NISAって耳にはしますが、よくわからないですよね🤔??

新NISA、一般NISA、つみたてNISA、NISAだけでも色んな種類がありどれを選べばいいのかわからない。

また株や投信で資産形成を始めたばかりの方や、まだNISAは活用されていない方は参考にしてもらえたら幸いです。

私たちが資産形成をしていく上で、お得な制度だと思います。

今回は、一般NISAとつみたてNISAについて解説していきます。

NISA(ニーサ)とは

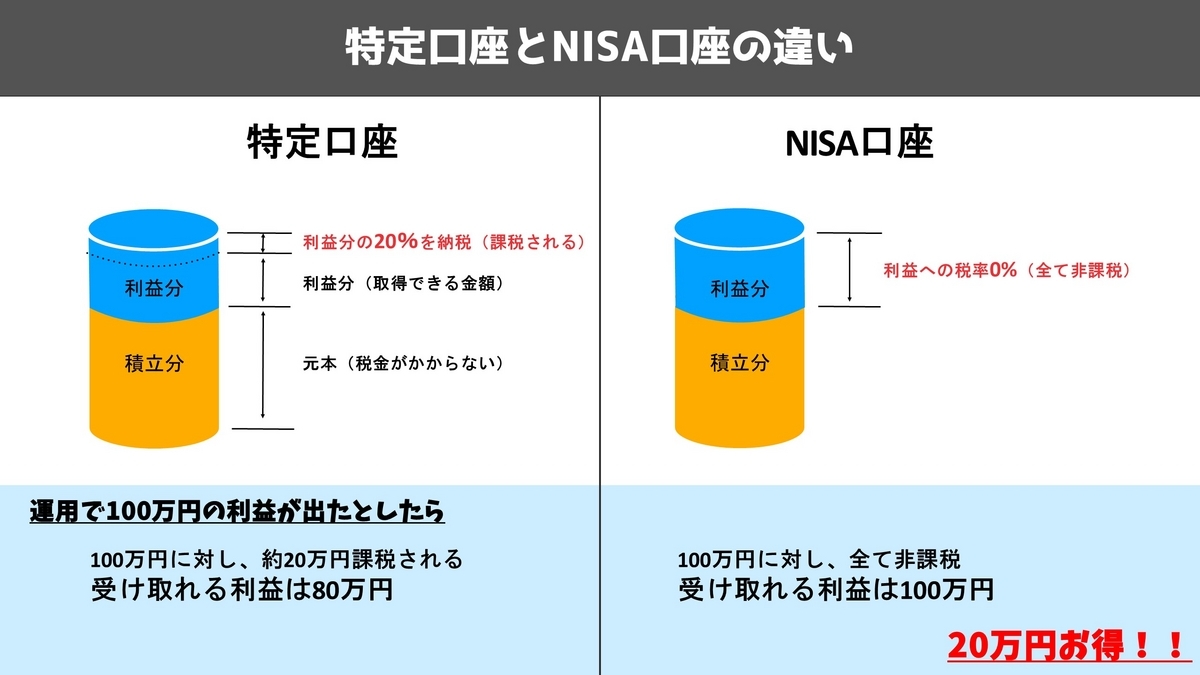

NISAとは、少額投資非課税制度(Nippon Individual Saving Account)の略から取られたものです。

通常、投資で得た利益に対し、約20%(20.315%)の税金がかかります。

NISAでは、「NISA口座」内で購入した株式や投信から得られる利益が非課税になる制度です。

NISAには複数の種類がありますが、併用は出来ません。(NISA口座は1人1口座までです)

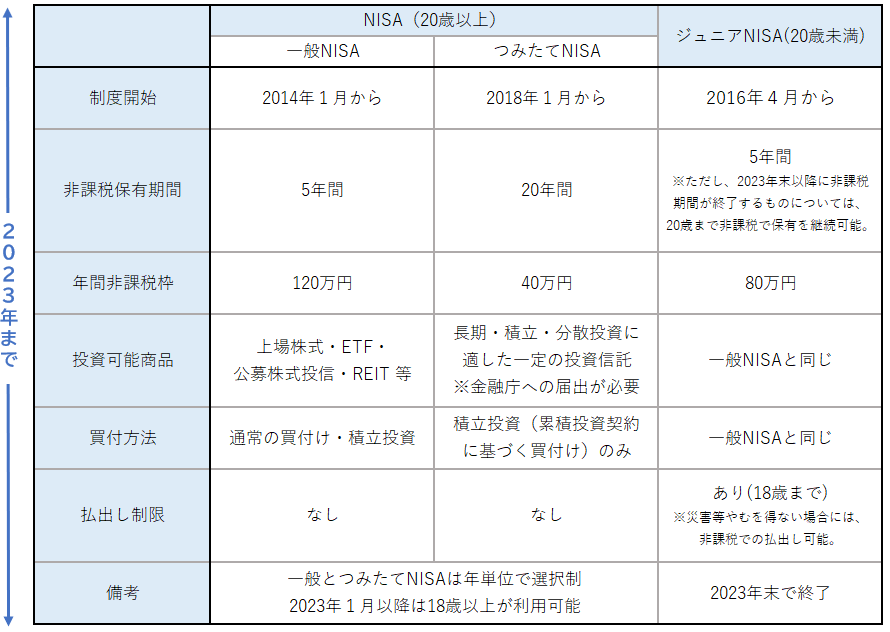

金融庁が公開している資料が、NISAの違いをみるのに分かりやすいので以下で引用します。

引用:金融庁

一般NISA

制度開始 2014年1月から

非課税保有期間 5年間

年間投資枠 120万円

投資可能商品 株式・ETF・投信・REIT等

購入方法 通常通りの買付け・積立投資

つみたてNISA

制度開始 2018年1月から

非課税保有期間 20年間

年間投資枠 40万円

投資可能商品 金融庁が認めた投資信託

購入方法 積立投資

一般NISAについては、年間投資枠が120万円と大きいですが、非課税期間は5年と短いです。

個別株やETF等にも投資出来、売却益や配当を非課税に出来ます。

つみたてNISAについては、年間投資枠が40万円と少ないですが、非課税期間は20年間と長いです。

金融庁が認めた投信に投資出来、長期・積立・分散投資による資産形成を支援します。

私は投資を始めた2020年から、つみたてNISAを選択して投資を行っています。

年間40万円の投資枠を全て埋めようとした場合、月33,333円のつみたて投資となります。

最後に

今回紹介したNISAは、2024年から新NISAに変わります。2023年までの旧NISAは新規買い付けは出来なくなります。(運用は引き続き行えます)

既にNISA口座を開設していたら、2024年度からの新NISA口座も自動的に開設されます。

まだ開設してない方は今年の内に口座開設を行うことをオススメします。

オススメの証券口座は以下の記事で紹介していますので、参考にしてください。

次回の更新では、2024年から始まる新NISAについて、書きたいと思います。